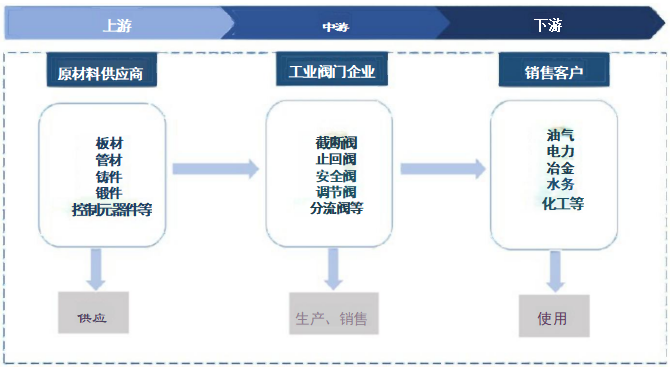

中国工业阀门行业产业链

发布日期:2025-12-11浏览次数:133

中国工业阀门行业产业链由上至下依次可分为上游原材料供应商、中游工业阀门企业和下游销售客户(见图2-4)

图2-4中国工业阀门产业链

工业阀门行业上游主要为板材、管件、铸件、锻件、控制元器件等工业原材料供应商。铸件是工业阀门生产过程中的核心零部件,钢铁的生产情况对铸件价格具有直接影响。中国近些年钢铁工业发展迅速,根据中国特钢企业协会不锈钢分会数据显示,2017年中国不锈钢粗钢产量达到2,577.4万吨,同比增加116.5万吨,增长了4.7%,可为阀门生产提供充足且稳定的原材料。由于上游行业进入门槛不高,参与者较多,市场发展已经比较成熟,产品供给较为充足,导致其议价能力不高。

工业阀门行业中游为工业阀门企业,主要负责工业阀门产品的生产与销售。行业内企业数量众多,价格竞争激烈,低端产品产能过剩,高端产品生产能力不足且供应不足。根据沙利文数据显示,原材料成本约占阀门生产成本的70%,阀门产品的销售价格通常以产品成本为基础,再根据毛利区间和原材料价格的变动情况做出调整,如果原材料价格在短期内大幅上涨,工业阀门企业可能无法通过提升销售价格来抵消或转嫁原材料价格上涨对产品成本的影响。为加强成本控制以及更好地控制产品质量,处于行业领先地位的企业拥有较强向上游渗透的意愿,上下游资源整合能力较强,能够实现从研发设计到原材料生产加工的全套完整产业链的覆盖,满足降低成本、缩短交货期以及客户审核的要求。例如纽威股份公司专门成立了两家阀门铸件生产配套企业,可生产各种碳钢、不锈钢、合金钢铸件,不仅为纽威的阀门产品提供稳定铸件货源,对质量制定了更高要求以满足高端客户需求。由于大多数工业阀门企业从事的是低端阀门产品的生产及销售,而低端阀门市场产品同质化竞争激烈,对下游行业的议价能力普遍不高;而在产品技术含量极高,竞争者较少的高端阀门市场,国际阀门巨头及部分中国工业阀门龙头企业对于特殊类的阀门产品如核电阀门拥有极强的议价能力。

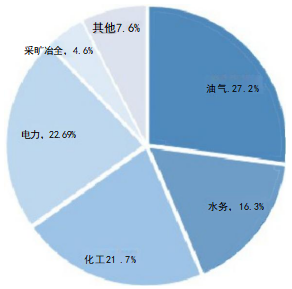

工业阀门行业的下游行业主要包括油气、电力、冶金、水务、化工等领域。油气开采运输、电力和化工应用领域是中国工业阀门应用占比最大的领域,共占到下游应用的70%左右(见图2-5)。下游行业固定资产投资情况与周期性波动对中游阀门需求的影响较大,自2010年全球经济回暖后,下游行业景气度有所提升,工业建设力度加大,带动了对阀门产品的需求,进而推动了阀门市场规模进一步扩大,赋予了产业链下游企业强大的议价能力。

图2-52017年中国工业阀门的下游应用占比